고정금리 차주, 중도상환·대환대출로 이자 줄여야

- 가

엇갈린 가계대출 이자 부담

불황 따른 기준금리 인하에도

고정금리 차주 이자 부담 가중

지난해 대출 비중 61% 최고치

변동금리 차주 부담 경감과 대비

대출 갈아타기 적극 활용하길

기준금리가 내리면서 고정금리 대출을 선택한 차주의 이자 부담이 날로 커지고 있다. 사진은 한 시중은행에 붙은 주택담보대출 현수막. 연합뉴스

기준금리가 내리면서 고정금리 대출을 선택한 차주의 이자 부담이 날로 커지고 있다. 사진은 한 시중은행에 붙은 주택담보대출 현수막. 연합뉴스

직장인 정 모(36) 씨는 최근 금리 인하기에도 여전히 높은 주택담보대출 원리금 때문에 골치가 아프다. 2년 전 대출을 받을 때 고금리가 장기간 지속될 것이란 생각에 변동금리 주담대가 아닌 혼합형(고정금리) 주담대를 선택했기 때문이다. 정 씨는 당시 연 4.7% 금리를 적용받아 2028년까지 5년간 금리가 고정됐다. 하지만 당시 변동금리를 택한 이들은 정 씨보다 금리가 약 0.5%포인트(P) 낮아진 상태다. 4억 원을 받은 정 씨의 고정금리 이자 부담은 변동금리와 연 200만 원가량 차이가 난다. 정 씨는 “중도상환수수료를 부담해서라도 대출을 갈아타야 하는지 다른 사람들보다 이자 부담이 커 고민이다”고 토로했다.

최근 금리 인하기를 맞아 정 씨처럼 대출 부담을 호소하는 이들이 늘어나고 있다. 정부가 2023년 고정금리 대출 확대를 적극 추진하며 가계대출에 고정금리 대출이 차지하는 비중이 배 가까이 급증한 영향이다. 경기침체에 따른 기준금리 인하로 대출금리가 내렸지만, 이들은 5년간 금리가 고정된 만큼 이자 부담이 장기간 이어질 것이란 우려가 나온다.

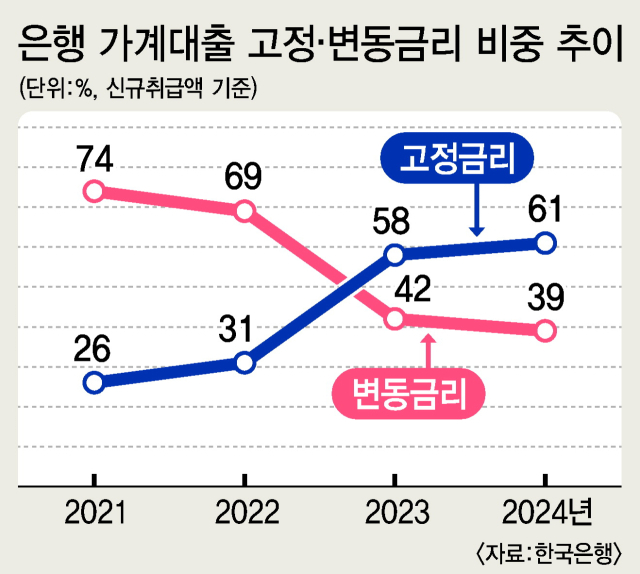

16일 한국은행 경제통계시스템에 따르면 국내은행이 지난해 신규 취급한 가계대출 중 고정금리 대출 비중은 61%로 역대 최고치를 기록했다. 가계대출 내 고정금리 비중은 2021년 26%에서 2022년 31%, 2023년 58%로 급격히 치솟았다. 특히 2023년부터 비중이 급등했는데, ‘레고랜드 사태’ 이후 금융당국이 고정금리 비중을 높여 금융 안정성을 강조했던 영향으로 풀이된다.

‘고정금리의 역습’ 상황은 당분간 지속될 것으로 보는 전망도 우려를 키우고 있다. 한은은 지난 13일 발표한 ‘통화신용정책 보고서’를 통해 올해 2~3차례 추가 인하 가능성을 시사했다. 경기침체 우려가 확산하는 만큼 통화정책을 완화적으로 펼쳐 경제 성장을 이끌겠다는 이유에서다. 이 경우 기준금리는 2.25~2.50%까지 내려갈 것으로 예상된다. 변동금리 차주들의 금리는 향후 지속적으로 내려갈 것으로 보이는 만큼 고정금리 차주의 이자 부담은 더 크게 느껴질 것으로 보인다.

특히 2023년과 2024년에 고정금리 대출이 급증했는데, 이 기간 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 신규 취급 가계대출은 약 480조 원에 달한다. 고정금리 대출 비중을 60%로 단순 추정할 경우 288조 원 이상이 연 4~6% 고정금리 대출에 묶여 있는 것으로 분석된다.

정 씨처럼 고정금리로 대출을 받은 이들은 이자 부담이 커 골머리를 앓고 있다. 전문가들은 인하된 중도상환수수료를 이용하거나 은행 간 대출 갈아타기를 적극 활용할 것을 조언하고 있다. 빚을 줄여가는 부채 구조조정을 통해 불확실성이 높아지는 상황에 적극 대응할 필요가 있다는 지적이다.

올해 1월 시행된 금융당국 감독규정에 따라 5대 시중은행의 고정금리 주담대 중도상환수수료는 기존 1.40%에서 0.58~0.74%로 낮아졌다. 만약 2년 전 고정금리로 40년 만기 주담대를 받은 차주가 4억 원 대출을 일시에 갚으면 중도상환수수료로 약 531만 원(수수료율 1.42% 적용)을 내야 한다. 하지만 인하된 중도상환수수료 평균치(0.66%)를 적용할 경우 수수료는 약 250만 원으로 절반 이하로 낮아지게 된다.

정책금융상품인 보금자리론의 중도상환수수료도 인하된다. 보금자리론 실행일부터 3년 내 중도 상환 시 적용되는 수수료율을 현행 0.7%에서 0.5%로 낮출 예정이다. 현재 한부모, 장애인, 다문화, 다자녀 등 취약계층은 중도상환수수료를 면제하고 있다. 아울러 금융당국은 은행권 대환대출을 활성화하는 방안도 검토 중이다. 높은 수준의 고정금리로 대출받았다면 대환대출을 통해 낮은 금리로 갈아타 이자 부담을 줄이는 구조다.

한국금융연구원 김석기 선임연구위원은 ‘장기고정금리 주택담보대출 활성의 필요성과 전제조건’ 보고서에서 “경기침체에도 기준금리를 즉각적으로 내리지 못해 차주들의 이자 부담이 높은 수준에서 유지되는 경우가 충분히 발생할 수 있다”고 지적했다.

김진호 기자 rplkim@busan.com

당신을 위한 AI 추천 기사

실시간 핫뉴스

오늘의 추천 뉴스

![[BIFF] “‘오징어 게임’ 흥행은 봉준호 감독 ‘1인치 장벽’ 무너진 순간”](/nas/wcms/wcms_data/photos/2021/10/14/2021101419122487843_m.jpg)

가장 많이 본 뉴스