가장 많이 본 뉴스

2026.03.12 (목)

최대 실적에도 ‘6만전자’… 속타는 삼전개미들

- 가

‘Winter Is Coming.’(겨울이 다가오고 있다.) 유명한 미드 ‘왕좌의 게임’의 주 배경인 웨스테로스 대륙 북쪽을 지키는 스타크 가문의 가언(家言)이다. 8월 초 미국의 모건스탠리는 ‘메모리-겨울이 다가오고 있다’(Memory - Winter is coming)라는 제목의 보고서를 냈다. 3개월이 지난 현재 모건스탠리의 예상은 얼추 적중하는 모양새다. 그리고 메모리반도체를 주생산품목으로 하는 삼성전자는 서서히 겨울을 맞고 있다.

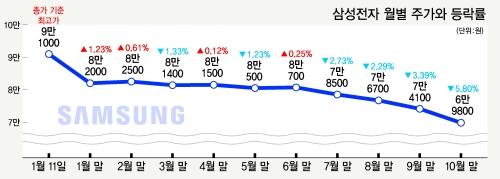

현재 삼성전자의 주가는 6만 원 후반대. 올초, 곧 ‘10만전자’가 될 것 같은 장밋빛 전망이 넘쳐났지만, 오히려 현재의 모습은 초라한 ‘6만전자’다. 최근 역대 최대의 실적을 냈지만, 주가는 별다른 반응을 보이지 않았다. 오히려 외국인들의 매도세는 멈추질 않는다. 겨울이 길어질 것이라는 전망과 이제는 바닥권이라는 전망이 엇갈리는 가운데, 삼성전자에 투자한 개미들의 속은 한없이 타들어가기만 한다.

삼성전자, 3분기 실적 ‘역대 최고치’

발표 후에도 외국인 매도세 이어져

메모리반도체 D램 가격 하락세 영향

일부 증권사는 “내년 반등” 분석 내놔

■최대 실적 달성하고도 고작 ‘6만전자’

지난달 28일 삼성전자는 실적발표를 통해 올해 3분기 영업이익이 15조 8200억 원으로 지난해 같은 기간보다 28.0% 늘었다고 밝혔다. 이 기간 매출은 73조 9800억 원으로 분기 기준 역대 최고치를 기록했다. 전년 동기보다는 10.5% 증가했다. 영업이익률은 21.4%로 2분기보다 1.6%포인트 개선됐다. 이같은 성적은 증권사 컨센서스(전망치)도 소폭 웃도는 수준이다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 올해 3분기 매출액 컨센서스는 73조 3613억 원, 영업이익은 15조 7890억 원이다.

그러나 삼성전자의 주가는 사상 최대의 성적표가 무색할 정도였다. 장 초반 오히려 7만 원대에서 6만 원대(6만 9500원)로 떨어지며 3거래일 만에 다시 ‘6만전자’를 찍었다. 이후 간신히 반등해 7만 700원에 마감했다. 역대 최고의 호실적을 내고도 고작 전 거래일 대비 600원(0.86%) 올랐다. 그리고 다음날 전날 오른 금액 이상을 고스란히 반납하며 6만 9800원으로 장을 마감했다.

최근 삼성전자의 주가 상승을 발목 잡는 주체는 외국인이었다. 이달 들어 외국인은 삼성전자 2조 3973억 원어치를 팔아치웠다. 우선주까지 포함하면 2조 7524억 원에 달한다. 삼성전자와 삼성전자우는 이달 국내 증시 외인 순매도 1·2위 종목에 나란히 올랐다. 외국인의 매도세는 실적발표 이후로도 멈추질 않았다.

■메모리반도체 가격, 이제 겨울 시작

그럼 외국인들은 왜 삼성전자를 파는가. 전문가들은 그 이유에 대해 삼성전자의 주 수출상품인 메모리반도체 가격의 하락과 연관 짓는다. 올해 초부터 상승세를 보여온 메모리반도체 D램 고정거래가격이 이달에만 10% 가까이 하락했다.

지난달 29일 대만의 시장조사기관 트렌드포스에 따르면 PC용 D램 범용제품(DDR4 8Gb)의 10월 고정거래가격은 전월보다 0.39달러 하락한 3.71달러를 기록했다. 전 분기 대비 9.51% 떨어진 가격이다. 가격이 하락한 것은 지난해 10월(-8.95%) 이후 1년 만이다.

D램 고정거래가격이란 삼성전자 등 생산업체가 애플·구글 같은 글로벌 업체와 통상 분기별로 계약하는 공급 가격을 말한다. 현물가격은 중소 IT업체나 PC 부품 도매상이 소량으로 거래하는 가격이다. 현물가격은 거래 물량이 적어 수급 상황에 더 민감하기 때문에 고정거래가격의 선행지표로 통한다.

그런 점에서 D램 가격의 급락 전조는 지난 3월말부터 예견됐다. 올초 5.3달러에 달하던 PC용 D램 현물가격은 3월말부터 서서히 내리막길을 걸으면서 최근 3.3달러까지 떨어졌다. 업계에서는 내년 D램 가격이 최대 20%까지 떨어질 것이란 전망을 내놓는다.

■일부 증권사 “내년 초 주가 상승” 분석도

삼성전자가 ‘6만전자’로까지 추락하자, 그동안 ‘가장 안전한 수익을 보장하는 주식’이라는 인식 하에 삼성전자 주식을 사모았던 개미들의 속은 한없이 타들어가고 있다. 다행히 조금씩 희망적인 전망도 들려온다. 대체로 어두운 전망 속에서도 일부 증권사에서 내년부터는 삼성전자 주가가 다시 상승 랠리를 보일 것이라는 전망을 내놓고 있는 것이다. 내년 2분기에 업황이 반등될 것이고, 주가는 그러한 기대치를 선반영해 1분기부터 오를 것이라는 해석이다.

NH투자증권은 지난달 29일 삼성전자 목표주가를 9만 5000원에서 10만 원으로 상향조정했다. NH투자증권은 “내년 예상되는 메모리 반도체 다운사이클(하강국면)이 최근 10개월간 하락한 삼성전자 주가에 대부분 반영됐다”며 “주가가 업황에 6개월가량 선행하는 속성을 고려하면 현 시점은 추가 하락보다는 상승을 염두에 둔 투자전략이 적합하다”고 덧붙였다.

신한금융투자 역시 최근 “올해 4분기 중국 전력 제한에 의한 IT 공급망 차질이 마무리되고 추가적인 돌발 악재가 발생하지 않을 경우 메모리반도체 업황은 내년 2분기 중 반등에 성공할 전망”이라며 “IT 공급망 차질이 완화되고 전방 재고가 상당 부분 소화될 것으로 보이는 내년 1분기 중 삼성전자 주가가 상승 랠리를 보일 가능성이 높다”고 내다봤다. 김종열 기자 bell10@busan.com

당신을 위한 AI 추천 기사

실시간 핫뉴스

[48789] 부산시 동구 중앙대로 365 (수정동) | 전화번호 : 051)461-4114 | 이메일 : webmaster@busan.com

등록번호 : 부산아00091 | 등록일자 : 2011년 5월24일 | 발행·편집 겸 인쇄인 : 손영신 | 청소년보호책임자 : 전대식

모든 콘텐츠를 커뮤니티, 카페, 블로그 등에서 무단 사용하는것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.

COPYRIGHT (C) 2016 부산일보사 ALL RIGHTS RESERVED.