가장 많이 본 뉴스

2025.12.30 (화)

태영發 건설·부동산 위기 이제 시작…부실지표 저축은행 사태 후 ‘최악’

- 가

2금융권, 연체·부실비율 1년 새 3배

은행권 부동산 업종 연체율도 13년 만 최고치

한은 “부실자산 처리 소극적 안돼” 경고

태영건설로 시작된 건설·부동산 업종의 대출 부실에 따른 금융시장 불안이 상당 기간 지속될 것이란 우려가 제기된다. 서울 영등포구 태영건설 본사에 불이 켜져 있는 모습. 연합뉴스

태영건설로 시작된 건설·부동산 업종의 대출 부실에 따른 금융시장 불안이 상당 기간 지속될 것이란 우려가 제기된다. 서울 영등포구 태영건설 본사에 불이 켜져 있는 모습. 연합뉴스

태영건설로 시작된 건설·부동산 업종의 대출 부실에 따른 금융시장 불안이 상당 기간 지속될 것이란 우려가 제기된다. 두 업종의 연체율·부실채권 비율 등 건전성 지표가 2011년 저축은행 사태 이후 10여년 만에 최악 수준으로 나타났기 때문이다. 이에 따라 선제적인 부실 정리 노력이 필요하다는 경고의 목소리도 커지고 있다.

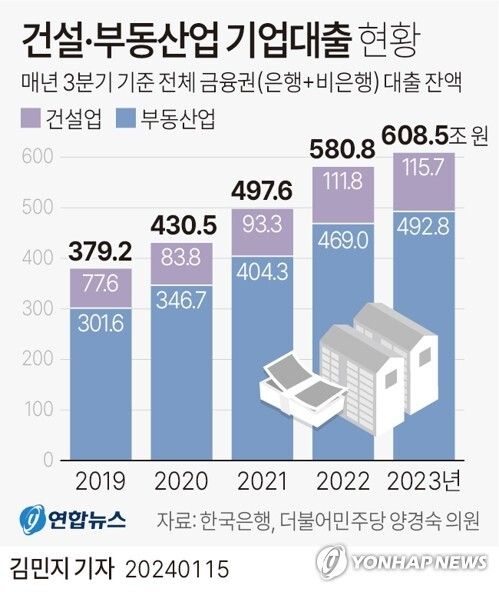

15일 한국은행이 국회 기획재정위원회 소속 더불어민주당 양경숙 의원에게 제출한 ‘금융업권별 건설·부동산업 기업대출 현황’ 자료에 따르면 지난해 3분기 말 현재 전체 금융권(은행+비은행)의 건설·부동산업 대출 잔액은 608조 5000억 원으로 집계됐다.

이는 역대 최대 규모로 1년 전 2022년 3분기(580조 8000억 원)보다 4.8%, 2년 전 2021년 3분기(497조 6000억 원)보다는 무려 22.3%나 늘었다.

특히 2년 사이 비은행권(저축은행·새마을금고 제외 상호금융조합·보험사·여신전문금융회사 합산)의 부동산업 대출 잔액이 155조 원에서 193조 6000억 원으로 24.9% 급증했다.

문제는 연체율 등 부실 지표 수준과 상승 속도는 더 심각하다는 점이다. 작년 3분기 비은행권의 건설·부동산업 대출 연체율은 각 5.51%, 3.99%에 이르렀다. 2015년 관련 통계 집계 이후 가장 높을 뿐 아니라, 2022년 3분기(1.77%·1.55%)와 비교해 불과 1년 사이 각 3.1배, 2.6배로 뛰었다.

연체 기간이 3개월 이상인 고정이하여신(NPL) 비율의 경우 저축은행에서 건설업이 7.34%, 부동산업은 5.97%로 집계됐다. 1년 전(2.20%·2.52%)의 3.3배, 2.4배 수준이다.

부동산업은 2018년 4분기 통계 집계 이래 가장 높고, 건설업은 2013년 1분기(35.36%) 이후 10년 6개월 만의 최고 기록이다.

상대적으로 부동산 익스포저(위험노출액)가 적다는 은행권에서조차 건설·부동산업 연체율(0.58%·0.15%)은 2015년 3분기(3.65%), 2010년 3분기(2.63%) 이후 각 8년, 13년 만에 가장 높은 것으로 나타났다. 금융권 관계자는 “현재 금융권의 건설·부동산 관련 대출 건전성 지표는 2011년 저축은행 사태 전후 수년간 급등한 시기 이후 가장 나쁜 상태라고 봐야 한다”고 설명했다.

한국은행은 지난해 통화신용정책 보고서에서 “부동산 경기 부진 등의 영향으로 건설·부동산업 연체가 꾸준히 발생하면서 비은행권을 중심으로 연체율이 빠르게 높아지고 있다”며 “향후 부동산 시장의 하방 리스크(위험)를 감안하면 연체율의 추가적 상승 가능성을 배제하기 어렵다”고 경고한 바 있다.

또 한은은 “일부 부동산 관련 익스포저가 많은 예금취급기관의 경우 적극적으로 리스크를 관리해야 한다”며 “부동산 경기 불확실성이 큰 상황에서 부실자산 상·매각 등을 통한 관리에 소극적으로 임하면 부실 규모가 확대될 수 있다”고 선제적 조치도 촉구하기도 했다.

이에 대해 2금융권 관계자는 “업권별로 감독 규정에 따라 대손충당금을 적립하고 있다”며 “캠코의 부동산PF 정상화 지원 펀드의 경우 금융사가 수용할 수 있는 수준으로 할인율 협상이 이뤄진다면 사업성이 부족한 사업장을 정리할 수 있다”고 전했다.

김진호 기자 rplkim@busan.com

당신을 위한 AI 추천 기사

실시간 핫뉴스

당신을 위한 뉴스레터

오늘의 추천 뉴스

[48789] 부산시 동구 중앙대로 365 (수정동) | 전화번호 : 051)461-4114 | 이메일 : webmaster@busan.com

등록번호 : 부산아00091 | 등록일자 : 2011년 5월24일 | 발행·편집 겸 인쇄인 : 손영신 | 청소년보호책임자 : 이재희

모든 콘텐츠를 커뮤니티, 카페, 블로그 등에서 무단 사용하는것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.

COPYRIGHT (C) 2016 부산일보사 ALL RIGHTS RESERVED.