가장 많이 본 뉴스

2025.12.24 (수)

대출 이자 ‘눈덩이’… 영끌족·자영업자들 ‘벼랑 끝’

- 가

취약계층은 돈 빌리지 못해 고통

내년에도 대출금리 상승세 전망

26일 한국은행이 가계부채 데이터베이스(DB)를 분석해 계산한 결과에 따르면 3분기 기준 주택담보대출 보유차주의 평균 DSR은 60.6%로 3년 6개월 만에 다시 60% 선을 돌파했다. DSR은 소득 대비 갚아야 할 원리금의 비율을 뜻하는 지표다. 사진은 이날 서울 시중 은행에 주택담보대출 안내문 모습. 연합뉴스

26일 한국은행이 가계부채 데이터베이스(DB)를 분석해 계산한 결과에 따르면 3분기 기준 주택담보대출 보유차주의 평균 DSR은 60.6%로 3년 6개월 만에 다시 60% 선을 돌파했다. DSR은 소득 대비 갚아야 할 원리금의 비율을 뜻하는 지표다. 사진은 이날 서울 시중 은행에 주택담보대출 안내문 모습. 연합뉴스

직장인 A 씨는 올해 5월 한 은행에서 만기 30년 원리금 균등상환 조건으로 3억 5000만 원을 빌렸다. 그러나 한국은행의 기준금리 인상으로 연봉이 5000만 원인 A 씨는 불과 반년 만에 DSR 비율이 10%포인트(P)나 올랐다. A 씨가 대출을 낼 당시 적용 금리는 연 4%. 매달 원리금상환액으로 167만 원, 연 2004만 원을 내면 됐다. 하지만 그사이 한은이 기준금리를 1.25%P 올리며 A씨의 주담대 금리는 6.14%로 껑충 뛰었다. A 씨의 연 상환액도 2544만 원으로 늘어나 DSR가 기존 40%에서 50%로 상승했다.

주담대 보유자 DSR 60% 넘어서원리금 갚는데 월소득 60% 지출

한국은행의 기준금리 인상 후폭풍이 거세다. 이자 부담 증가로 빚을 내 집을 산 이들과 빚으로 연명해오던 자영업자들은 ‘벼랑 끝’으로 빠르게 내몰리고 있다. 한쪽에서 ‘대출 절벽’ 상황이 연출되는 사이 고금리에도 돈이 급한 취약계층이 고통받고 있다.

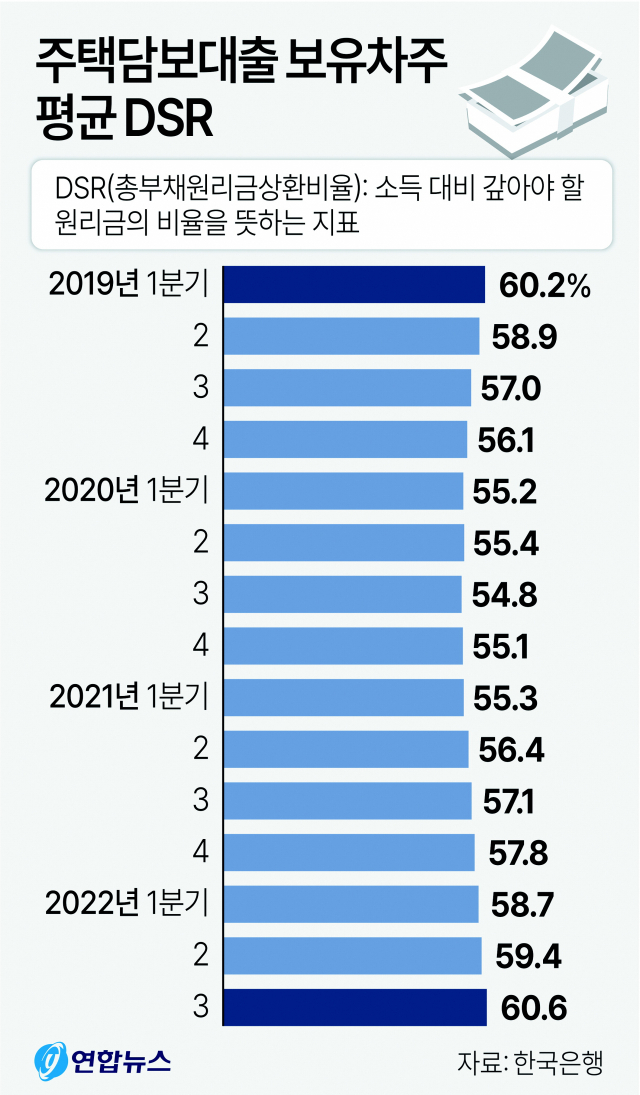

26일 한국은행의 가계부채 데이터베이스(DB) 분석 결과에 따르면 올해 3분기 기준 주담대 보유 대출자의 평균 총부채원리금상환비율(DSR)은 60.6%를 기록했다. DSR는 소득 대비 갚아야 할 원리금의 비율을 뜻하는 지표로, 올해 3분기 기준 주담대를 보유한 대출자들이 원리금을 갚는데 월소득의 60% 이상을 쓰고 있다는 뜻이다.

2019년 1분기(60.2%)까지 60%가 넘었던 주담대 대출자 평균 DSR는 같은해 2분기 58.9%로 떨어진 뒤 2020년 1분기에는 55.2%까지 하락했다. 하지만 기준금리 인상이 시작된 지난해 3분기 57.1%에서 4분기 57.8%, 올해 1분기 58.7%, 2분기 59.4% 등으로 꾸준히 상승했고, 3분기에는 3년 6개월 만에 60%를 돌파했다.

주담대와 신용대출을 동시에 보유한 대출자의 경우 채무상환 부담이 이미 한계를 넘었다는 분석도 나온다. 한은이 주담대와 신용대출 동시 보유 대출자의 DSR를 분석한 결과 올해 10월 말 기준으로 70%에 올라섰다. DSR가 70%를 초과하는 경우 소득에서 최저 생계비를 제외했을 때 원리금을 감당하지 못하는 대출자로 분류된다. 한은은 “비취약대출자의 소득 또는 신용에 부정적 영향을 주는 충격이 발생할 경우 가계 취약대출자 비중이 상당폭 확대될 가능성이 있다”고 지적했다.

코로나19 사태 속에서 빚으로 연명해오던 자영업자들도 상황은 마찬가지다. 대출 잔액이 눈덩이처럼 커진 상황에 내년에도 대출금리 상승세가 예상되고 있어 이자 부담은 더욱 가중될 것으로 보인다.

한은에 따르면 대출금리가 1%P만 올라도 자영업자의 이자 부담은 7조 4000억 원 늘어난다. 자영업자 대출 잔액은 올 3분기 말 기준 1014조 2000억 원 규모로 코로나19 사태 전인 2019년 4분기 말(684조 9000억 원)과 비교해 48.1% 급증한 상황이다.

그러나 반대로 저소득층 등 이른바 취약계층은 돈을 빌리고 싶어도 빌리지 못하는 이른바 ‘대출 절벽’에 내몰린 상태다. 저축은행 등 2금융권이 건전성 관리 등에 나서며 일반 대출 상품은 물론 햇살론 등 정책금융상품 취급도 크게 줄인 영향이다. 2금융권이 건전성 관리에 나선 것은 기준금리 상승으로 조달금리가 급등한 것이 주요 원인이다. 조달금리가 지속적으로 상승하고 있지만 햇살론 등의 금리 상단은 10.5%로 제한돼 취급할수록 금융사가 손해가 나는 구조다.

이 같은 상황이 벌어지자 금융당국은 취약대출자의 원활한 자금 공급을 지원하기 위한 정책상품 보완 논의에 착수했다. 금융위 관계자는 “수요가 많은 상품의 공급을 늘리고 한도를 확대해나가는 등 대책을 준비하고 있다”고 설명했다.

김진호 기자 rplkim@busan.com

당신을 위한 AI 추천 기사

실시간 핫뉴스

당신을 위한 뉴스레터

오늘의 추천 뉴스

[48789] 부산시 동구 중앙대로 365 (수정동) | 전화번호 : 051)461-4114 | 이메일 : webmaster@busan.com

등록번호 : 부산아00091 | 등록일자 : 2011년 5월24일 | 발행·편집 겸 인쇄인 : 손영신 | 청소년보호책임자 : 이재희

모든 콘텐츠를 커뮤니티, 카페, 블로그 등에서 무단 사용하는것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.

COPYRIGHT (C) 2016 부산일보사 ALL RIGHTS RESERVED.