가장 많이 본 뉴스

2024.07.27 (토)

"고신용자인데도 안 된다" 더 가팔라진 '대출 절벽'

- 가

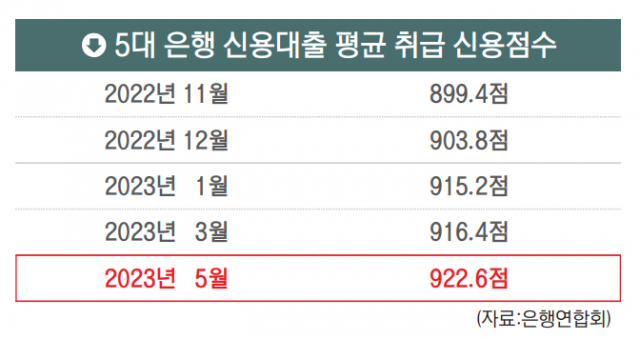

신용대출 차주 평균 신용점수 922.6점

PF부실·연체율 증가로 빗장 걸어잠가

중저신용자 사실상 대출 이용 불가

'급전 창구' 카드론·리볼빙 잔액 급증

신용점수가 높은 직장인들도 은행에서 퇴짜를 맞고 카드사나 저축은행 등에서 돈을 빌리는 현상이 벌어지고 있다. 시민이 서울 한 은행 앞을 지나는 모습. 연합뉴스

신용점수가 높은 직장인들도 은행에서 퇴짜를 맞고 카드사나 저축은행 등에서 돈을 빌리는 현상이 벌어지고 있다. 시민이 서울 한 은행 앞을 지나는 모습. 연합뉴스

대기업에 다니는 김 모 씨는 최근 카드사를 통해 연 9% 금리로 2000만 원을 급하게 빌렸다. 김 씨의 신용점수는 910점으로 2등급에 해당하지만, 시중은행은 물론 인터넷전문은행에서도 돈을 빌리기 어려웠다. 은행들이 높아지는 연체율 때문에 신용대출 장벽을 높였기 때문이다. 김 씨는 “불과 2~3년 전만 해도 어느 은행에서도 연 3%대로 돈을 빌릴 수 있었는데 지금은 완전히 다른 세상이 됐다”며 “은행에서 돈을 빌릴 수 없으니 울며 겨자 먹기로 카드론을 이용하게 됐다”고 토로했다.

김 씨처럼 신용점수가 높은 직장인들도 은행에서 퇴짜를 맞고 카드사나 저축은행 등에서 돈을 빌리는 현상이 벌어지고 있다. 과거 중저신용자를 중심으로 발생했던 이른바 ‘대출 절벽’ 현상이 고신용자까지 확산하고 있는 것이다. 최근 부동산 프로젝트파이낸싱(PF) 부실과 고금리에 연체율이 오르며 은행들이 건전성 관리를 강화하고 나선 영향이다. 특히 중저신용자를 대상으로 영업하던 인터넷은행들조차 최근에는 문턱을 크게 높이고 있다.

23일 은행연합회 통계에 따르면 지난 5월 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)에서 신용대출을 받은 차주의 평균 신용점수는 922.6점으로 6개월 전(지난해 11월·899.4점)에 비해 23.2점이나 높다.

신용평가사인 KCB(코리아크레딧뷰로) 점수 기준으로 1등급은 1000점 만점에 942점 이상, 2등급은 891~941점, 3등급 832~890점이다. 신용등급을 기준으로 보면 은행들의 평균 대출 등급이 2등급 하위권에서 3등급 상위권에서 2등급 상위권으로 대폭 높아졌다. 고신용자라고 해도 은행 대출을 받기가 여간 까다로워진 것이 아니라는 뜻이다.

은행들이 최근 대출 기조를 보수적으로 유지하고 나선 것은 연체율이 빠르게 오르고 있는 영향이 크다. 가계 신용대출 연체율은 2015년 8월 이후 7년 8개월 만에 가장 높은 수준을 기록 중이다. 부동산 PF 부실과 경기 침체, 기준금리 상승에 따른 고금리 등에 빚을 갚지 못하는 이들이 급증했기 때문이다.

이른바 신용점수 인플레이션도 대출 문턱이 높아지는 배경 중 하나다. 소득 및 금융 이력 외에도 통신비나 국민연금 납부 내역과 마이데이터 연결 등으로 신용점수가 올라가며 고신용자가 급증한 상태다. KCB에 따르면 지난해 말 기준 신용점수 900점을 넘는 이는 전체의 42%인 2053만 명에 달한다. 국민 10명 중 4명이 신용등급 1~2등급이라는 것이다.

고신용자들조차 은행을 이용하는 것이 쉽지 않다 보니 중저신용자는 지난해부터 사실상 시중은행 대출을 이용하지 못하고 있다. 국민의힘 송석준 의원이 금융감독원에서 제출 받은 자료에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 지난해 중저신용자(신용점수 하위 50%) 신규 신용대출액은 2020년(8조 3666억 원)에 비해 66.4% 감소한 2조 8089억 원으로 나타났다.

특히 중저신용자를 대상으로 영업을 해오던 인터넷은행들도 연체율 탓에 최근 대출 문턱을 크게 높이고 있다. 한국은행의 금융안정보고서에 따르면 지난 4월 말 기준 인터넷은행의 연체율은 0.85%로 은행권보다 배 이상 높다.

인터넷은행이 대출 문턱을 높이자 신용대출을 받은 차주의 평균 신용점수가 크게 높아졌다. 케이뱅크·카카오뱅크·토스뱅크 등 인터넷은행 3사 가계 신용대출 평균 취급점수는 지난 5월 896점으로 6개월 전(855점)과 비교해 40점이나 넘게 올랐다. 높아진 연체율 영향에 인터넷은행 3사는 1분기 금융당국이 설정한 중저신용자 대출 취급 목표치를 모두 달성하지 못하는 일도 발생했다.

중저신용자들이 주로 이용하던 저축은행들 역시 최근 연체율이 크게 늘자 중금리 대출 규모를 줄이고 있다. 지난 3월 말 기준 전국 79개 저축은행의 연체율은 5.07%로 지난해 말보다 1.6%포인트나 높아졌다. 이에 따라 올해 1분기 저축은행 업권의 민간 중금리 대출 취급액은 지난해 보다 40% 가량 급감했다.

돈을 빌릴 곳이 마땅치 않다 보니 이른바 ‘급전’으로 많이 애용되는 카드론이나 리볼빙 잔액은 빠르게 늘어나고 있다. 여신금융협회에 따르면 신한·삼성·KB국민·현대·롯데·하나·우리카드 등 카드사 7곳의 6월 말 기준 카드론 잔액은 34조 8326억 원으로 지난해 말(33조 6404억 원)보다 3.5% 증가했다. 카드사 현금 서비스(단기 카드 대출)와 리볼빙(일부 결제 금액 이월 약정) 잔액도 증가세다. 특히 7개 카드사의 6월 기준 리볼빙 잔액은 7조 2614억 원으로 2월 이후 최대치를 기록했다.

김진호 기자 rplkim@busan.com

당신을 위한 AI 추천 기사

실시간 핫뉴스