가장 많이 본 뉴스

2026.06.27 (토)

26일부터 대출한도 확 준다…‘스트레스 DSR’ 첫 시행

- 가

금리상승 가정해 상환능력 검증

5천만 원 연봉자, 주담대 2천만 원↓

내년 3단계 시행되면 6천만 원 깎여

은행 금리인상 겹쳐 대출문 더 좁혀져

26일부터 금융소비자가 빌릴 수 있는 대출한도가 크게 줄어든다. 시내 한 은행에 걸린 주택담보대출 관련 현수막. 연합뉴스

26일부터 금융소비자가 빌릴 수 있는 대출한도가 크게 줄어든다. 시내 한 은행에 걸린 주택담보대출 관련 현수막. 연합뉴스

26일부터 금융소비자가 빌릴 수 있는 대출한도가 크게 줄어든다. 은행권에 ‘스트레스 DSR(총부채원리금상환비율)’이 첫 적용되기 때문이다. 특히 연초 상당 폭 불어난 가계부채 억제를 위해 금리도 오르고 있어 은행 문턱은 앞으로 더욱 높아질 전망이다.

25일 금융권에 따르면 은행권은 26일부터 신규 취급 주택담보대출(오피스텔 포함)의 DSR을 ‘스트레스 금리’를 기준으로 산출하기로 했다. DSR은 대출받는 사람의 전체 금융부채 원리금 부담이 소득과 비교해 어느 정도 수준인지 가늠하기 위한 지표다. 현재 은행권의 경우 대출자의 DSR이 40%를 넘지 않는 한도 안에서만 대출을 내줄 수 있다.

지금까지는 현재 실제 금리를 기준으로 DSR을 산정했다. 하지만 26일부터는 실제 금리에 향후 잠재적 인상 폭까지 더한 더 높은 금리(스트레스 금리)를 기준으로 DSR을 따진다. 향후 금리 인상 가능성까지 고려해 대출자의 상환 능력을 보수적으로 평가하겠다는 뜻이다.

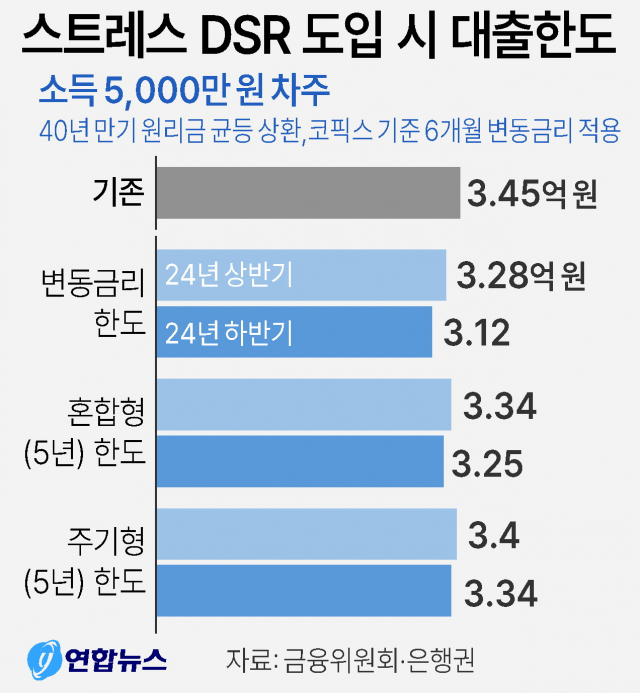

예컨대 한 은행의 시뮬레이션(모의실험) 결과를 보면 연봉 5000만 원인 A씨가 40년 만기(원리금 균등 상환)로 주택담보대출(코픽스 기준 6개월 변동금리)을 받을 경우(다른 대출이 없다고 가정), 스트레스 DSR 적용에 따라 당장 26일부터 대출 한도가 2000만 원 정도 줄어든다.

올해 하반기 이후 스트레스 DSR 체계가 2단계(2024년 7월 1일∼12월 31일), 3단계(2025년 1월 1일 이후)로 넘어가면 대출 한도 축소 폭은 더 커진다. 스트레스 금리의 반영 비율이 1단계 25%에서 2단계 50%, 3단계 100%로 갈수록 높아지는 탓이다. 이에 따라 A씨의 변동금리 주택담보대출 한도가 스트레스 DSR 이전 3억 4500만 원→스트레스 DSR 1단계 3억 2800만 원→2단계 3억 1200만 원→3단계 2억 8400만 원 등으로 지속적으로 줄어들게 된다.

특히 2단계부터는 은행권 주담대뿐 아니라 은행권 신용대출과 은행 외 2금융권 주담대에도 스트레스 DSR이 적용된다. 3단계에서는 적용 범위가 모든 가계대출로 넓어진다.

스트레스 DSR 적용에 최근 시중은행의 인위적 금리 인상까지 더해지면서 금융 소비자가 체감하는 대출 창구는 계속 좁아지고 있다.

우리은행은 28일부터 전세자금대출을 포함한 주택담보대출의 금리를 상품에 따라 0.10∼0.30%포인트(P) 올릴 예정이다. 신한은행은 이미 지난 19일부터 주택담보대출과 전세대출 금리를 각 0.05∼0.20%P 인상했다.

은행들이 코픽스(COFIX)나 은행채 등 지표금리 흐름과 상관없이 가산금리를 더하거나 우대금리를 깎아 금리를 올리는 것은, 대환대출 인프라를 통한 ‘갈아타기 대출’ 유치 경쟁 등으로 연초부터 가계대출이 적지 않게 불어났기 때문이다.

5대 은행(KB·신한·하나·우리·NH농협)의 22일 기준 가계대출 잔액은 695조 1303억 원으로 집계됐다. 이는 작년 말(692조 4094억 원)과 비교해 2조 7209억 원(0.39%) 늘어난 규모다.

금융당국은 지난 20일 열린 ‘가계부채 리스크 점검 회의’에서 “가계대출 증가 속도가 과도한 금융회사 등에 대해서는 자체 관리 방안 등을 신속히 협의해나갈 방침”이라며 은행권을 압박한 바 있다.

김진호 기자 rplkim@busan.com

당신을 위한 추천 기사

실시간 핫뉴스

당신을 위한 PICK

오늘의 추천 뉴스

[48789] 부산시 동구 중앙대로 365 (수정동) | 전화번호 : 051)461-4114 | 이메일 : webmaster@busan.com

등록번호 : 부산아00091 | 등록일자 : 2011년 5월24일 | 발행·편집 겸 인쇄인 : 손영신 | 청소년보호책임자 : 전대식

모든 콘텐츠를 커뮤니티, 카페, 블로그 등에서 무단 사용하는것은 저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.

COPYRIGHT (C) 2016 부산일보사 ALL RIGHTS RESERVED.